从2025年下半年开始,朋友圈、直播间、短视频里,“黄金牛市来了”的声音不绝于耳。 国际金价从3000多美元一路冲到5600美元,国内大盘金价也从600多元涨到了1100多元每克。 很多人把家底拿出来买金,甚至贷款、借钱也要上车,生怕错过这“一辈子一次”的机会。

但到了2026年4月,画风突变。 金价从5600美元的高点快速跌到4500美元附近,国内金价也跌破了1000元大关,在980到1000元之间来回震荡。 高位冲进去的人,一个月就亏了20%以上。

很多人开始慌了:这到底是牛市中正常的回调,还是像2015年那样,牛市彻底结束,接下来是漫长的阴跌?

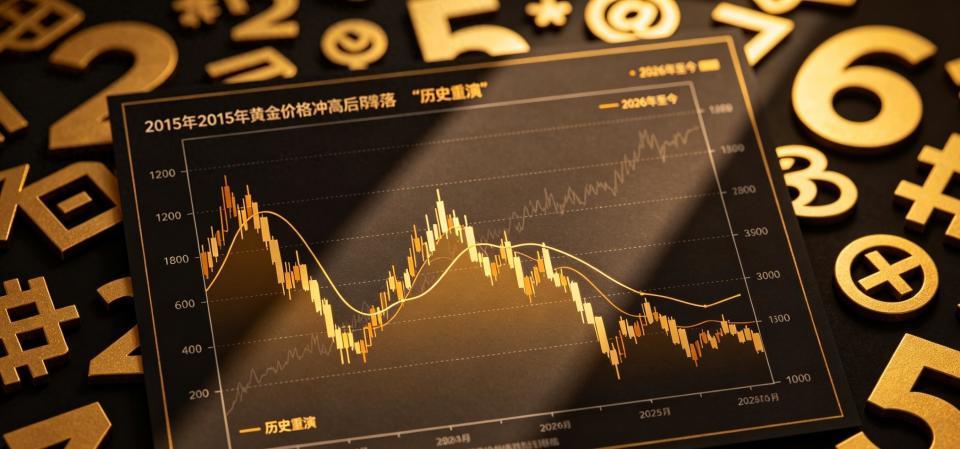

要看清现在,得先回头看看2015年。

那一年,国际金价从年初的1184美元涨到年中的1307美元,然后调头向下,年底收在1061美元,全年跌了10%。 国内金价从237元涨到280元,再跌回222元,全年跌了6%。

下跌的原因很清晰。 美联储结束了多年的量化宽松,在2015年12月启动了加息周期。 美元指数从90涨到100。 黄金作为没有利息的资产,持有成本一下子变高了,资金开始撤离。

市场情绪在上半年极度狂热,希腊债务危机等地缘风险让所有人都在买黄金。 但到了下半年,加息预期落地,机构开始悄悄卖出,散户却还在坚守,结果越套越深。 技术面上,金价在连续大涨后严重超买,一旦跌破关键支撑位,就引发了程序化止损和杠杆资金的连环平仓,形成多杀多。

更重要的是,当时全球通胀率普遍低于2%,黄金作为抗通胀工具的逻辑,暂时失效了。

十年后的2026年,相似的剧本似乎正在重演。

第一个相似点,是美联储政策的预期再次发生180度大转弯。 2025年底,市场普遍预期美联储会在2026年降息三次。 正是这个预期,把金价从3000美元推上了5600美元。

但进入2026年,情况变了。 美国4月的CPI同比涨了3.8%,核心CPI是2.8%,PPI高达6.0%,全都超出了市场预期。 通胀的粘性得到了确认。

市场的降息幻想破灭了。 野村证券在5月发布报告,预计美联储在2026年可能不会降息。 摩根大通甚至给出了华尔街最鹰派的预测:2026年零降息,2027年还可能加息。 CME的美联储观察工具显示,市场认为美联储到12月加息25个基点的概率一度超过50%。

加息预期升温,推动10年期美债收益率突破了5%。 美元指数从95涨到了106以上。 这和2015年“美元走强,黄金承压”的剧本,几乎一模一样。

第二个相似点,是资金流向。 机构又一次跑在了散户前面。

2026年1月,全球黄金ETF的流入还创下了历史纪录,资产管理规模达到6690亿美元的新高。 但到了3月,风向彻底变了。 世界黄金协会的数据显示,3月全球黄金ETF出现了高达120亿美元的资金流出,创下有史以来最大单月流出纪录。 其中北美地区流出了130亿美元,结束了连续九个月的流入趋势。

这些专业的资金,在5000美元上方就开始大规模减持。 而另一边,当金价从5600美元跌到4500美元时,直播间和短视频里,“抄底黄金”的声音又响了起来。 很多散户觉得“跌了就是机会”,纷纷进场。

机构在高位出货,散户在下跌中接盘。 这个场景,2015年已经上演过一次。

第三个相似点,是市场情绪的极端转换。 1月到3月,市场对黄金的看法高度一致,几乎没有人看空,目标价看到6000甚至7000美元。 4月金价暴跌20%之后,分歧开始出现。 有人坚信调整后还会上涨,有人则认为牛市已经结束。

那些在高位买入被套住的人,恐慌的情绪正在蔓延。 从疯狂看涨到恐慌抛售,情绪的钟摆总是摆向两个极端。

第四个相似点,在技术图形上。 2025年底到2026年3月,金价从3000美元直冲5600美元,涨幅巨大,严重偏离了长期均线,超买信号非常明显。 4月,金价跌破了4800美元这个关键支撑位。 一旦破位,程序化交易的止损单和杠杆资金的强制平仓盘就涌了出来,形成了技术性的踩踏。

现在的金价在4500美元附近震荡,每一次反弹都显得无力,似乎都成了新的卖出机会。 一个下跌通道,已经若隐若现。

当然,总会有人说“这次不一样”。 最常被提到的,就是各国央行一直在买黄金。

这个说法没错。 中国央行已经连续18个月增持黄金,4月又增持了26万盎司。 世界黄金协会的数据也显示,2026年第一季度,全球央行净购金量达到244吨。

但需要看清楚的是,央行购金是长期的、战略性的行为。 它的目的是优化外汇储备结构,应对全球格局的变化,而不是在短期内拉高金价。 2015年央行也在买黄金,但金价全年还是跌了10%。 央行购金更像是一个“压舱石”,能防止金价出现崩盘式的下跌,但很难改变由美联储货币政策主导的短期趋势。

另一个理由是“去美元化”。 这确实是一个长期的趋势,但它的影响是缓慢的、渐进的。 在短期一两年内,美元的国际地位和美联储的利率政策,仍然是全球资产价格,包括黄金价格,最核心的指挥棒。

还有人提到通胀和地缘风险。 2026年美国的通胀率是3.8%,确实比2015年高。 但历史数据表明,黄金的抗通胀属性,在恶性通胀中才表现得特别突出。 在3%-4%的温和通胀环境下,黄金的表现往往并不好。

至于地缘风险,2026年初金价从3000美元暴涨到5600美元,其中已经包含了大量的中东局势等避险溢价。 当风险事件持续但并未进一步急剧升级时,它对金价的推动作用就会减弱。 甚至,当美伊和谈出现进展、油价大幅跳水时,之前支撑金价的避险逻辑反而会松动。

这些长期因素构成了黄金牛市的坚实基础,但它们无法抵消短期货币政策的猛烈冲击。 2015年如此,2026年看来也是如此。

对于已经入场的人来说,如果是在5000美元以上或者国内1000元以上追高买入的,现在需要面对现实。 在下跌趋势中,抱着“一定会涨回来”的念头死扛,或者不断加仓试图摊低成本,往往是亏损扩大的开始。 2015年有很多这样的例子。

可以考虑在金价反弹到4800美元或国内980元附近时,适当减少仓位。 这不是认输,而是控制风险,保留后续操作的主动权。

对于还在场外等待机会的人,现在需要的是耐心。 4500美元或980元的价格,可能并不是这一轮调整的终点。 市场的情绪和技术的修复都需要时间。 可以等待更明确的安全信号,比如金价稳定在某个关键支撑位之上,再考虑分批、小仓位地介入。

对于着眼于长期资产配置的人,黄金仍然有它的价值。 但最好不要把它当作短期暴富的工具。 可以用每月定投的方式,拿出家庭总资产中一小部分(比如5%-10%)进行长期配置,平滑买入成本,忽略短期的价格波动。

最后郑州配资网股票配资网址,也是最重要的一条:不要用杠杆,更不要借钱去买黄金。 在价格剧烈波动时,杠杆会成倍地放大你的亏损,甚至让你血本无归。 只用那些未来三五年内完全用不到的闲钱去参与。

互盈策略提示:文章来自网络,不代表本站观点。

相关文章

热点资讯